📅 이 글은 2026년 5월 18일 기준으로 작성되었습니다. 국채 금리와 시장 상황은 매일 변합니다. 최신 수치는 각 증권사 앱 또는 네이버 증권에서 확인해 주세요!

씨티그룹이 S&P 500 목표가를 8,300포인트로 상향했다는 장밋빛 전망이 나온 지 얼마 지나지 않아, 이번엔 채권 시장에서 핵폭탄급 속보가 떨어졌습니다.

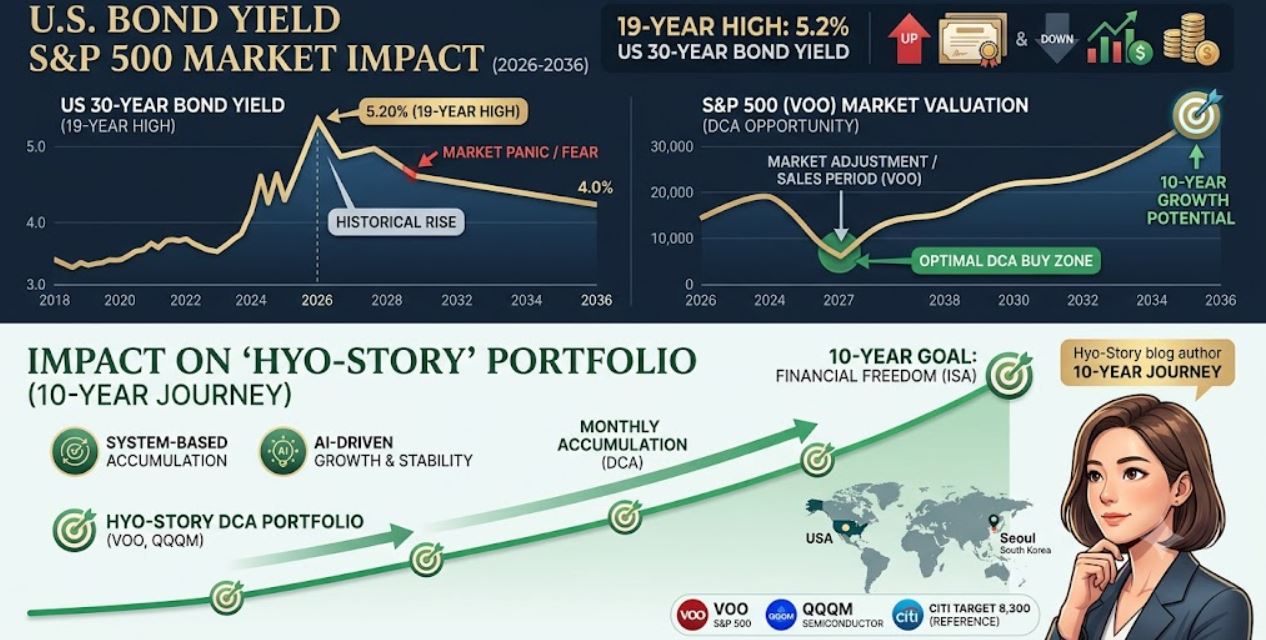

미국 30년물 국채 금리가 5.16%까지 치솟으며 2023년 10월 이후 최고치를 기록했습니다. 특히 30년물 국채 금리가 5%를 돌파한 것은 무려 19년 만의 일입니다. 이 여파로 나스닥과 S&P 500 지수는 연속 조정을 받으며 파란불을 켜고 있는데요.

불안해하고 계실 투자자분들을 위해, 오늘은 이 공포의 실체와 우리가 취해야 할 진짜 전략을 명쾌하게 정리해 드리겠습니다!

1. 30년 국채 금리 폭주, 도대체 왜 이러는 걸까?

채권 금리가 이토록 무섭게 치솟는 이유는 세 가지로 요약됩니다.

① 끈질긴 인플레이션 압박 4월 CPI가 3.8%로 예상을 상회한 데 이어, 호르무즈 해협을 둘러싼 미국과 이란의 군사적 긴장이 고조되면서 국제 유가가 배럴당 114달러를 돌파했습니다. 물가가 잡히지 않으니 금리 인하는커녕 고금리가 훨씬 더 오래 유지될 것이라는 우려가 폭발하고 있습니다.

② 금리 인상 가능성의 대두 시장은 연준이 연말까지 금리를 동결할 것으로 보지만, 추가 25bp 금리 인상에 대한 암시 확률이 약 40%까지 상승했습니다. 몇 달 전 “3차례 금리 인하”를 기대하던 것과는 완전히 달라진 분위기입니다. Kcif

③ 연준 수장 교체 불확실성 금리 인상을 거듭 요구하는 트럼프 행정부의 압박 속에 새로 취임한 케빈 워시 연준 의장이 어떤 통화정책 경로를 택할지도 채권시장의 주요 관전 포인트가 되고 있습니다. 연준 리더십 교체 자체가 시장의 불확실성을 키우는 요인입니다. Namu Wiki

현재 금리 수준 한눈에 보기

| 만기 | 현재 금리 | 의미 |

|---|---|---|

| 2년물 | 4.10% | 단기 금리 인상 기대 반영 |

| 10년물 | 4.63% | 11개월 만의 최고치 |

| 30년물 | 5.16% | 2023년 10월 이후 최고치, 5% 돌파는 19년 만 |

2. 주식 시장의 단기 조정은 필연적입니다

자산 시장에서 ‘국채 금리 상승’은 주식 시장의 압박을 의미합니다. 채권시장에서 그동안 30년물 5%를 ‘매수 기회를 주는 마지노선’으로 여겨왔지만, 이 방어선이 허물어진 뒤에도 금리가 계속 오르자 BNP파리바는 “5% 위에는 상한선이 없다”며 목표 범위를 5.25~5.50%로 제시했습니다.

무위험 자산인 미국 국채가 연 5% 이상의 이자를 준다면, 위험을 감수하며 주식 시장에 머물러야 할 유인이 줄어듭니다. 특히 금리에 민감한 기술주들은 단기적인 주가 조정 압박을 강하게 받습니다.

하지만 여기서 감정이 아닌 ‘팩트’ 를 봐야 합니다.

금리가 올라 주가가 흔들리는 것은 ‘기업에 문제가 생겨서’가 아니라 ‘외부 환경에 의한 밸류에이션 조정’ 일 뿐입니다.

실제로 지난 1분기 어닝 시즌에서 S&P 500 기업들의 평균 이익 성장률은 15%에 달할 정도로 기초 체력(펀더멘탈)은 그 어느 때보다 탄탄합니다.

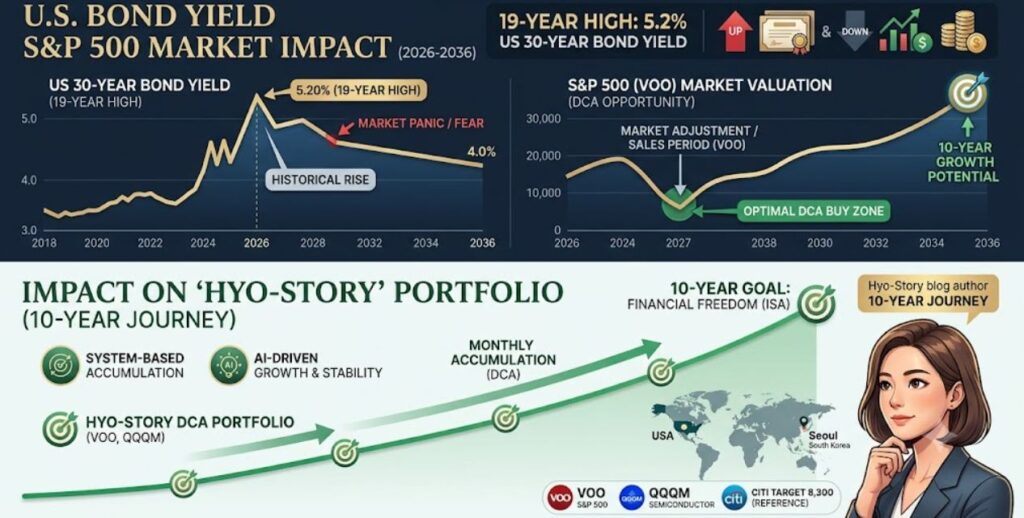

3. 투자자의 시각: 위기를 기회로 바꾸는 DCA의 마법

시장이 공포에 질려 “지금이라도 다 팔고 현금화해야 하나?”라고 흔들릴 때, 원칙을 가진 장기 투자자는 전혀 다른 그림을 봐야 합니다.

우량 주식의 바겐세일 기간 채권 금리가 치솟고 주가가 조정을 받는다는 것은, 우리가 매달 모아가고 있는 S&P 500(VOO)과 나스닥 100(QQQM)의 지분을 평소보다 훨씬 저렴한 가격에 매수할 기회가 열렸다는 뜻입니다.

시나리오별 대응 전략

| 상황 | 초보 투자자의 반응 | 원칙 있는 투자자의 반응 |

|---|---|---|

| 국채 금리 급등·주가 하락 | 패닉셀, 현금화 | “세일 기간”으로 인식, DCA 유지 |

| 단기 변동성 확대 | 차트만 들여다봄 | 예정대로 매수 버튼 누르기 |

| 금리 인상 가능성 대두 | 전량 매도 고려 | 현금 비중 소폭 조절 후 관망 |

시스템 중심의 적립 금리가 5%든 6%든, 세계 최고의 엘리트 기업들이 모여 있는 S&P 500은 역사적으로 언제나 이 시련을 딛고 우상향해 왔습니다. DCA(정액 적립식 투자) 시스템에 자본을 맡기고 기계적으로 수량을 늘려가는 것, 그것이 전부입니다.

4. 결론: 시장의 소음을 끄고 시스템에 집중하세요

30년 국채 금리의 5% 돌파는 분명 자극적이고 무서운 뉴스입니다. 하지만 자산 시장의 역사를 돌이켜보면 이러한 거시경제 충격은 언제나 지나가는 소나기였습니다.

진짜 무서운 것은 금리가 아닙니다. 공포에 질려 소중한 수량을 바닥에서 던져버리는 ‘내 안의 조급함’ 입니다.

씨티그룹이 왜 S&P 500의 미래를 8,300포인트까지 낙관적으로 바라봤는지 그 본질을 기억하세요. 고물가와 고금리 속에서도 돈을 벌어들이는 기업들의 이익 체력은 꺾이지 않았습니다. 오늘도 원칙을 적립하며 든든한 하루 보내세요! 💪

⚠️ 투자 유의사항: 국채 금리 급등은 단기적으로 주식 시장에 강한 하락 압력을 줄 수 있습니다. 특히 기술주 비중이 높은 나스닥은 변동성이 더욱 클 수 있으므로, 충동적인 매도보다 장기 적립 원칙을 유지하는 것이 중요합니다. 모든 투자 판단과 책임은 본인에게 있습니다.

다음 글에서는 고금리 장기화 환경에서 S&P 500과 나스닥 100의 비중을 어떻게 조절해야 하는지 다시 정리해드릴게요!

🌐 English Summary

U.S. 30-Year Treasury Yield Tops 5%: Should S&P 500 Investors Panic?

Note: This analysis is based on data as of May 18, 2026.

The U.S. 30-year Treasury yield has surged to 5.16%, its highest level since October 2023 — and the first time in 19 years that it has breached the psychologically significant 5% threshold. Three forces are driving the move.

First, inflation refuses to cooperate: April CPI came in at 3.8% above expectations, and crude oil has now surpassed $114 per barrel as U.S.-Iran military tensions escalate around the Strait of Hormuz.

Second, the market is repricing rate expectations dramatically — the implied probability of at least one additional Fed rate hike has climbed to around 40%, a stark reversal from expectations of three cuts just months ago.

Third, the leadership transition at the Fed adds uncertainty: newly installed Fed Chair Kevin Warsh faces pressure from the Trump administration to raise rates further, and markets are still calibrating what his policy path looks like.

For equity investors, rising long-term yields compress valuations on growth stocks by increasing the discount rate applied to future earnings — which is why the Nasdaq has been the hardest hit. But the underlying message for long-term index investors is unchanged. Corporate earnings remain strong, with S&P 500 companies posting average profit growth of 15% in Q1.

Rate-driven selloffs are valuation adjustments, not fundamental deterioration. The right response is to keep dollar-cost averaging, not to sell into fear.