📅 이 글은 2026년 5월 21일 기준으로 작성되었습니다. 한국시간 5월 21일 새벽, 엔비디아의 2027 회계연도 1분기 실적이 공식 발표되었습니다. 이후 주가 반응은 실시간으로 확인해 주세요!

전 세계 금융 시장이 가장 기다리던 엔비디아(NVIDIA)의 2027 회계연도 1분기(Q1) 실적 발표가 마무리되었습니다.

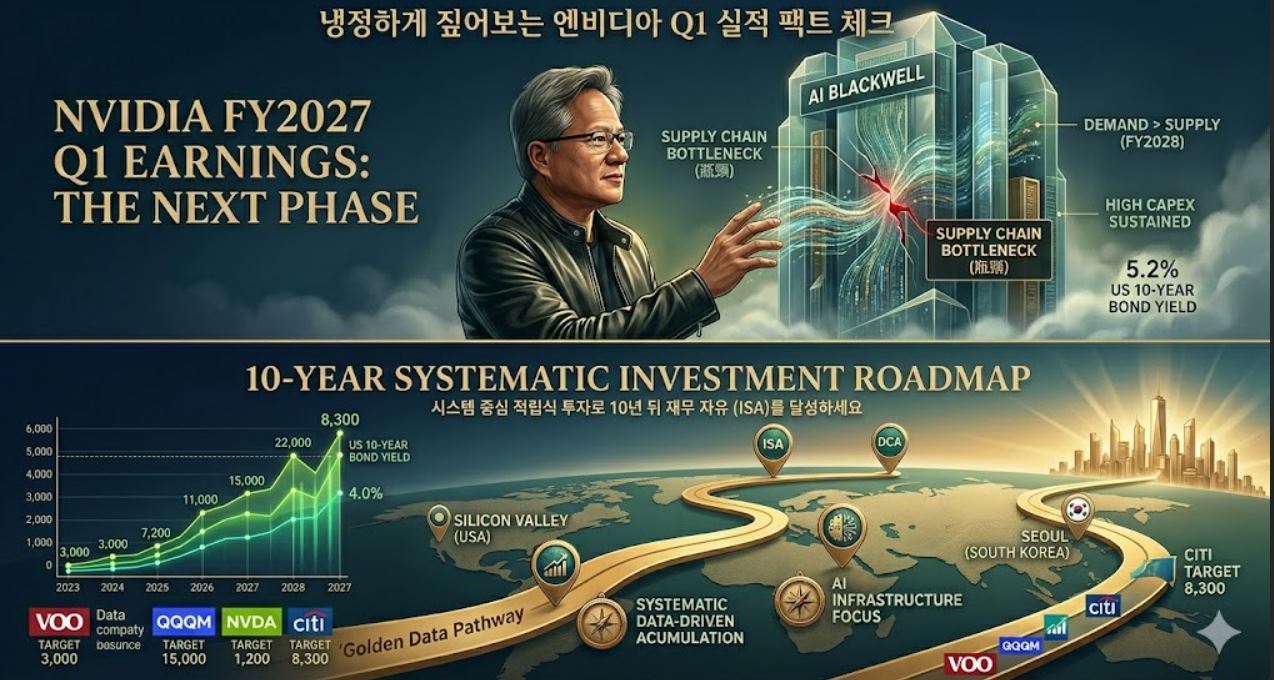

미국 30년 국채 금리가 5.2%에 육박하며 매크로 압박이 강해진 상황에서 엔비디아가 내놓은 성적표는 시장의 심리를 뒤흔들기에 충분했습니다. 분위기에 휩쓸리지 않고, 발표된 공식 수치와 어닝콜 팩트만을 냉정하게 정리해 드릴게요.

1. 핵심 재무 수치: 예상치 vs 실제치

먼저 월가 예측치(Consensus)와 실제 확정 수치를 드라이하게 비교해 보겠습니다.

| 항목 | 월가 예상치 | 실제 결과 | 판정 |

|---|---|---|---|

| 매출액 | 788억 달러 | 816억 달러 | 🟢 +3.6% 상회 |

| 다음 분기 가이던스 | 868억 달러 | 910억 달러 | 🟢 +4.8% 상회 |

| 총마진율(Gross Margin) | 75.0% | 75.2% | 🟢 소폭 상회 |

| 전년 동기 대비 매출 성장률 | — | +85% | 🟢 폭발적 성장 |

엔비디아는 지난 분기 681억 달러보다 20%, 지난해 1분기보다 85% 증가한 816억 달러의 매출을 기록했습니다.

매출의 대부분은 여전히 데이터 센터 부문에서 나왔으며, 구글·아마존·마이크로소프트 등 하이퍼스케일러들의 AI 인프라 지출이 이번 분기에도 꺾이지 않았다는 것이 숫자로 증명되었습니다.

[NVIDIA 공식 투자자 관계(IR): 2027 회계연도 Q1 공식 실적 리포트 확인하기]

2. 주주 환원 정책의 파격적 변화

이번 실적 발표에서 가장 이례적인 팩트는 주주 환원 규모의 급격한 확대입니다.

배당금 25배 인상 기존 주당 $0.01에 불과했던 분기 배당금을 주당 $0.25로 전격 인상했습니다. 기술 성장주가 이 규모의 배당 인상을 단행했다는 것은, 이익의 현금 전환 속도가 극도로 빠르다는 것을 의미합니다.

800억 달러 자사주 매입 추가 승인 기존 잔여 자사주 매입 잔액 약 385억 달러와 별개로, 이사회에서 800억 달러(한화 약 108조 원) 의 자사주 매입을 추가 승인했습니다. 이는 경영진이 현재 주가 수준에서 자사주가 저평가되어 있다고 판단한다는 강력한 신호입니다.

3. 어닝콜 비하인드: 젠슨 황이 밝힌 핵심 3가지

어닝콜에서 나온 젠슨 황 CEO의 발언 중 투자자가 냉정하게 짚어야 할 팩트입니다.

블랙웰(Blackwell) 가동 상황 차세대 AI 플랫폼 블랙웰의 샘플이 이미 전 세계 주요 고객사 데이터 센터에 인도되기 시작했다고 밝혔습니다. 트럼프-시진핑 회담에서 논의된 H200 수출 이슈와 별개로, 블랙웰 자체의 수요는 압도적입니다.

여전한 공급 병목 가장 중요한 공급 부족에 대해 젠슨 황은 “올해 말, 그리고 2027년까지도 블랙웰 수요가 공급을 아득히 초과할 것” 이라고 공식 인정했습니다. TSMC의 패키징 능력이 여전히 타이트하다는 뜻이며, 이는 SK하이닉스의 HBM 납품 수요가 지속적으로 강할 것임을 의미합니다.

에이전트 AI(Agentic AI)의 부상 단순 LLM을 넘어 기업들이 스스로 판단하고 실행하는 에이전트 AI 인프라 수요가 신규 매출원으로 자리 잡기 시작했다고 언급했습니다. AI 수요의 진화가 엔비디아의 다음 성장 사이클을 만들고 있습니다.

4. 투자자의 시각: 밸류에이션과 DCA 원칙

실적이 예상을 뛰어넘은 것은 팩트이지만, 차분하게 리스크와 포트폴리오를 점검해야 합니다.

높아진 기대치와 변동성 엔비디아가 아무리 강한 성장을 보여도, 시장의 기대치 역시 매 분기 천문학적 수준으로 올라가고 있습니다. 공급망 병목이 지체되거나 빅테크들의 AI 투자 회수 기간이 길어지면 주가는 언제든 큰 변동성을 보일 수 있습니다.

매크로와의 밀당 30년 국채 금리 5.2% 압박 속에서 엔비디아의 이익 체력이 기술주 전체를 받쳐줄 수 있을지가 향후 나스닥과 S&P 500의 방향성을 결정할 것입니다.

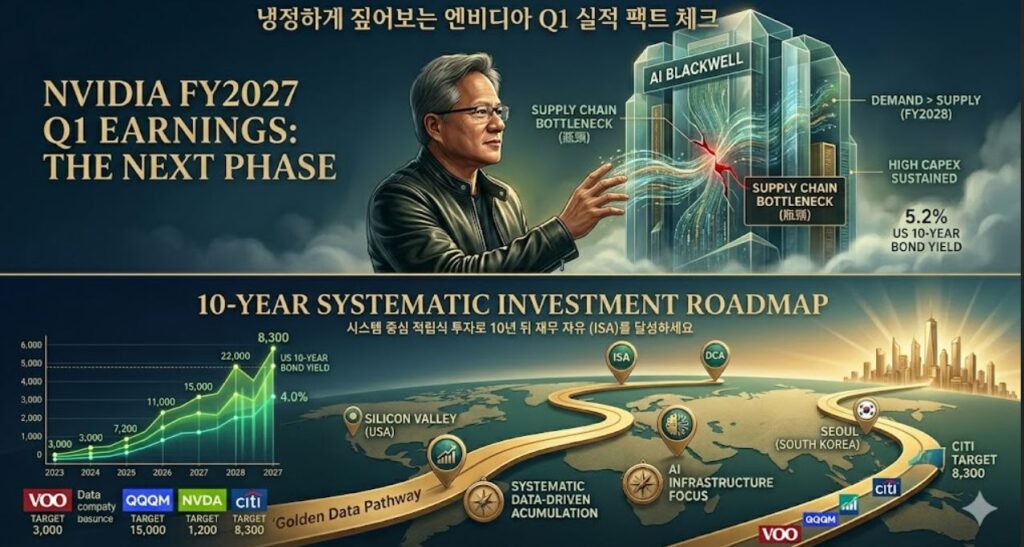

우리의 대응 숫자는 거짓말을 하지 않습니다. 현재 글로벌 AI 인프라 확장은 현재진행형입니다. 단기 주가 과열이나 조정에 감정적으로 대응하기보다, DCA(정액 적립식 투자)로 시스템적으로 지분을 늘려가는 것이 가장 냉정한 투자법입니다. 😊

⚠️ 투자 유의사항: 엔비디아의 강력한 실적이 단기 주가 상승을 보장하지는 않습니다. 높아진 밸류에이션과 매크로 압박을 함께 고려하세요. 모든 투자 판단과 책임은 본인에게 있습니다.

🌐 English Summary

Nvidia Q1 FY2027 Earnings: The Facts Behind the $81.6 Billion Quarter

Note: This analysis is based on Nvidia’s official earnings release on May 20, 2026 (U.S. time).

Nvidia delivered another quarter of staggering outperformance. Revenue came in at $81.6 billion — 85% higher than the same quarter a year ago and 3.6% above the Wall Street consensus of $78.8 billion. More importantly, the company guided for $91 billion in the next quarter, well above the $86.8 billion analysts had expected.

Gross margin held at 75.2%, confirming that Nvidia’s pricing power remains intact despite rising competition. Two items from the earnings call stood out beyond the headline numbers.

First, CEO Jensen Huang confirmed that demand for Blackwell — Nvidia’s next-generation AI platform — will significantly exceed supply through the end of 2026 and into 2027, constrained by TSMC’s advanced packaging capacity. This directly supports continued strong HBM demand from SK hynix and Samsung.

Second, Huang highlighted the emergence of “Agentic AI” as a new revenue driver — enterprises deploying AI systems that plan and act autonomously, requiring a different and more intensive compute infrastructure than language models alone. On the shareholder return side, Nvidia announced a 25x dividend increase to $0.25 per share and authorized an additional $80 billion in share buybacks — a clear signal from management that they believe the stock is undervalued.

For long-term index investors, Nvidia’s results validate the structural AI investment thesis embedded in both the S&P 500 and Nasdaq 100. The right response isn’t to chase the post-earnings move — it’s to stay the course with dollar-cost averaging.